A Europa está a sofrer uma grande ressaca após a festa do investimento tecnológico do período 2020-2021. Dito isto, em comparação com os níveis pré-pandemia, o investimento de capital de risco em startups europeias aumentou, historicamente, e atingiu 60 mil milhões de dólares, de acordo com um novo relatório. No entanto, a anomalia do aumento do investimento durante a pandemia contrasta marcadamente com esse crescimento e criou ventos contrários significativos, embora haja sinais de “rebentos verdes”.

Escritório de advocacia global Orrick analisado mais de 350 investimentos de capital de risco e de crescimento que seus clientes concluíram na Europa no ano passado.

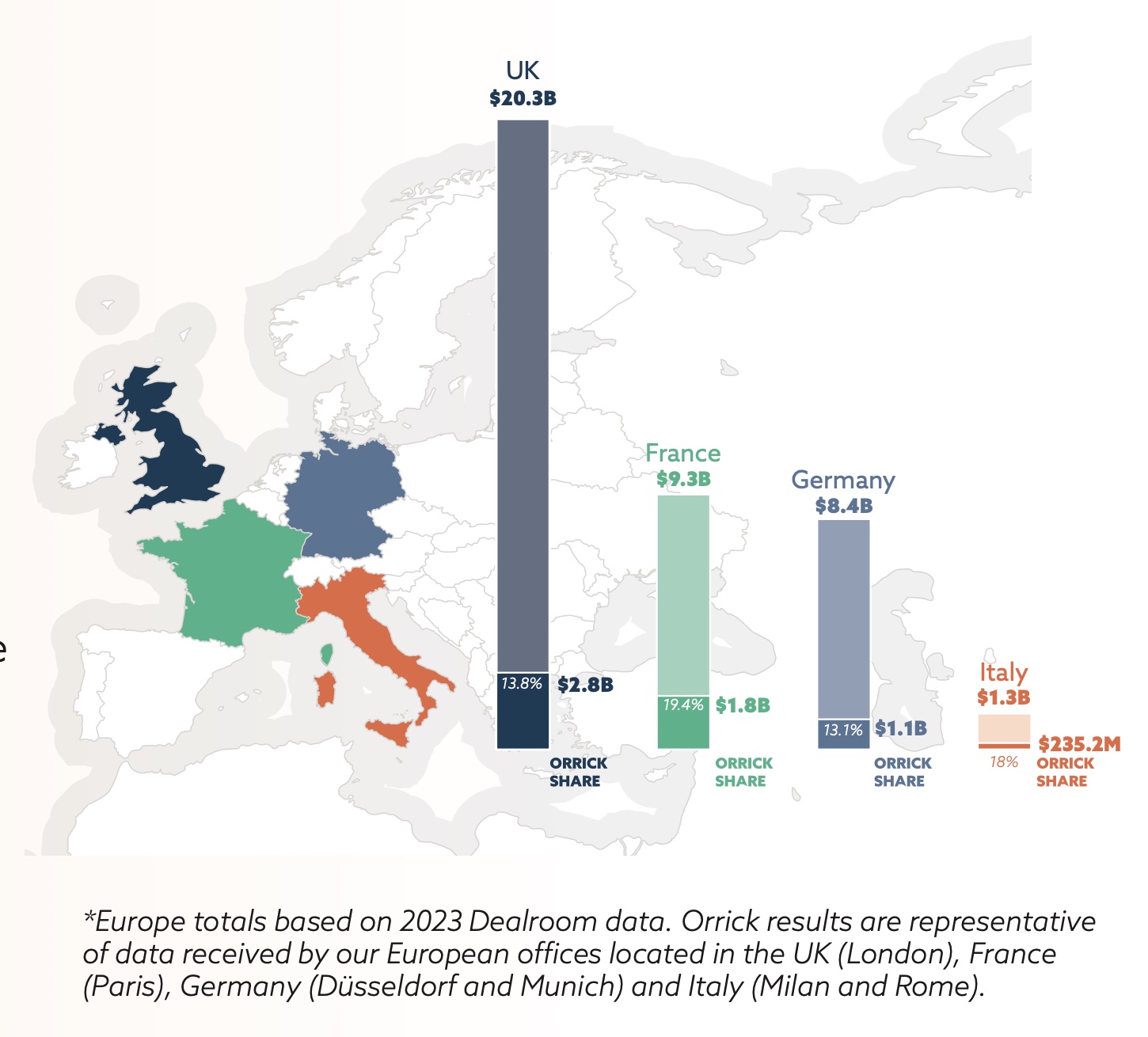

O capital total levantado na Europa foi de 61,8 mil milhões de dólares. 2023 marcou uma redefinição e uma grande correção nos níveis de investimento em todo o mundo. Das 3 principais regiões globais para VC – Europa, Ásia e América do Norte – a Europa é a única a ultrapassar os níveis de 2019 em 2023.

De acordo com o relatório, a Europa regista “níveis recorde de pólvora seca” e “produz mais novos fundadores do que os EUA”, o financiamento continua lento.

Apenas 11 novos unicórnios surgiram na Europa no ano passado, o menor número numa década, e um número crescente de unicórnios perdeu o seu estatuto.

Climate Tech ultrapassou FinTech como o setor mais popular da Europa

A quota da IA no investimento total na Europa disparou para um máximo histórico de 17%5.

Orrick descobriu que os investidores – encorajados pela recessão no financiamento – estão a “girar os parafusos”, exercendo maior controlo sobre os investimentos, sendo exigido aos fundadores que garantam garantias em 39% dos negócios de risco.

Houve uma queda clara nos financiamentos em fases posteriores, o volume de negócios caiu e os fundadores foram atirados para outras estratégias, tais como métodos de financiamento alternativos, ou corrida em direção a receitas e lucros.

Houve um “aumento sem precedentes” na capacidade de novos investidores entrarem na tecnologia, à medida que os fundadores procuravam novos investidores principais, e um “aumento” na dívida convertível, SAFEs e ASAs, com financiamentos convertíveis representando 23% das rodadas em 2023.

Os investidores geralmente concentraram-se na gestão das suas carteiras existentes, as transações secundárias aumentaram e o SaaS e a IA continuaram a ser populares. Curiosamente, o número de investimentos em FinTech diminuiu.

Acordos de investimento em tecnologia na Europa para 2023 (Orrick)

Em cada estágio, o valor do negócio cai, com a queda mais dramática nos negócios em estágios posteriores.

O valor do negócio em estágio inicial caiu 40%, embora os investidores em estágio inicial ainda sejam os mais ativos.

Houve um declínio nas ‘mega-rodadas’ superiores a US$ 100 milhões ou mais. No entanto, o cenário do IPO mostrou “sinais de vida” com o IPO de US$ 55 bilhões da ARM, e a atividade de fusões e aquisições mostrou “rebentos verdes”.

No Reino Unido, os investidores de capital de risco estão sob pressão para proporcionar retornos, o que provavelmente levará a um aumento da procura de produtos secundários, a uma maior atividade de fusões e aquisições e à consolidação.

Em França, houve uma mudança de termos “amigáveis aos fundadores” para termos mais favoráveis aos investidores, em nítido contraste com o Reino Unido, onde se verifica o oposto.

Na Alemanha, espera-se que uma procura crescente de liquidez por parte dos LP “energize o pipeline de fusões e aquisições tecnológicas”.

{kind=link}